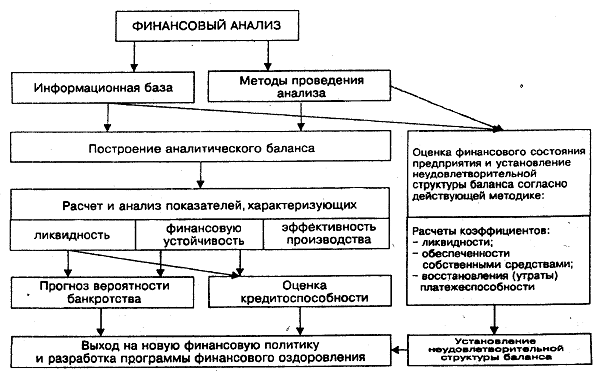

Анализ финансового состояния предприятия дает оценку его функционирования, а также необходим для привлечения инвесторов.

Актуальность этой оценки позволяет раскрыть потенциальные риски и спрогнозировать дальнейшую деятельность.

Анализ финансового состояния организации

Финансовое состояние определяет устойчивость организации среди своих конкурентов. В него включаются возможности организовывать непрерывное производство и продажу выпускаемой продукции, оценка наличия финансов для возмещения расходов, определение эффективности жизнедеятельности фирмы.

Исследование финансовых показателей играет очень важную роль. Оно позволяет руководителям принимать рациональные управленческие решения, ставить перспективные цели и задачи.

Среди таких вопросов, требующих обоснованных решений, наиболее важными считаются:

- необходимость привлечения заемных средств,

- определение направлений операционной и инвестиционной деятельности,

- планирование будущих объемов производства и реализации.

Владельцы и акционеры компаний найдут в оценке коэффициенты рентабельности вложенных средств, темпы прироста прибыли, возможные риски финансовых вложений, рыночную стоимость предприятия, размеры дивидендов, приходящихся на одну акцию.

Инвесторы и кредиторы черпают из отчета информацию о платежеспособности организации, его финансовой стабильности среди своих конкурентов, а также смотрят показатель ликвидности баланса.

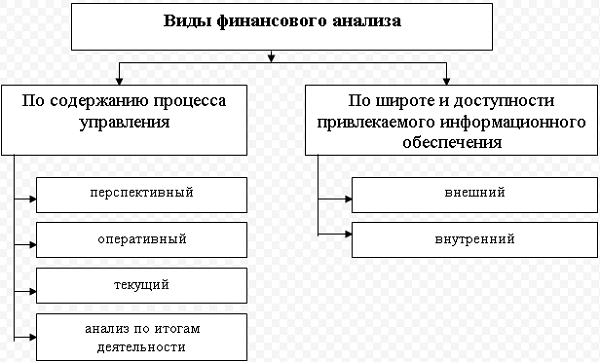

Виды анализа

Исследование экономических показателей включает изучение всех участков деятельности и поиск возможных резервов.

Согласно форме проведения осуществляют внешний и внутренний анализ. Внешняя оценка проводится независимыми лицами (инвесторами, кредиторами). За основу принимаются документы, находящиеся в открытом доступе, исходя из которых оценивается выгодность инвестирования денежных средств.

Внутренние анализы выполняются экономическими службами организации для получения объективных данных о работе предприятия с целью дальнейшего планирования и прогнозирования.

По величине исследуемых данных осуществляют комплексный анализ, затрагивающий все структурные подразделения предприятия, и выставляют тематическую оценку по выборочным отделам или ресурсам.

По периоду проведения оценка состояния может быть текущей, предварительной и последующей.

По изучению объекта можно выделить анализ целой организации, структурных элементов или отдельных финансово-хозяйственных операций.

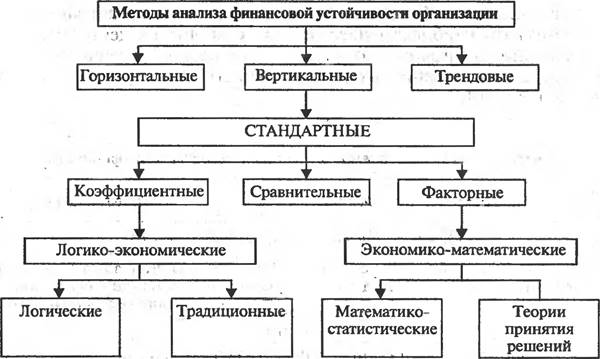

Методы анализа финансово-экономического состояния предприятия

Используемые методы включают в себя такие способы, которые можно использовать при чтении финансово-экономических отчетов.

Методы, применяемые при составлении финансово-экономической оценки:

- Горизонтальные или временные методы сравнивают все показатели отчетов с предыдущими периодами.

- Вертикальные или структурные помогают определить влияние отдельных показателей на итоги отчетности в общем.

- Трендовые помогают определить направление развития показателя. Содержание этого анализа кроется в сопоставлении отдельных показателей отчета с такими же данными за несколько предшествующих периодов.

- Методы относительных показателей коэффициентный анализ рассчитывает взаимная связь всех показателей.

- Сравнительные чтобы провести такой анализ, могут быть использованы аналогичные показатели других фирм, структур, дочерних предприятий. Сравнение нескольких предприятий проводится с помощью рейтингового анализа.

- Факторные (детализированные) методы проведения оценки определяют воздействие каждого фактора на итоговые показатели фирмы.

Основные задачи анализа

Изучение финансового состояния корпорации направлено на решение следующих задач:

- нахождение сильных и слабых сторон при использовании капитала,

- обозначение достаточности капитала для ведения хозяйственной деятельности и инвестирования,

- определение уровня финансовой стабильности и учет рационального использования средств заемщиков,

- определение платежеспособности и возможности выплаты по обязательствам,

- оценка достигнутого уровня рентабельности и эффективности использования ресурсов,

- формирование информации о прогнозируемом состоянии предприятия.

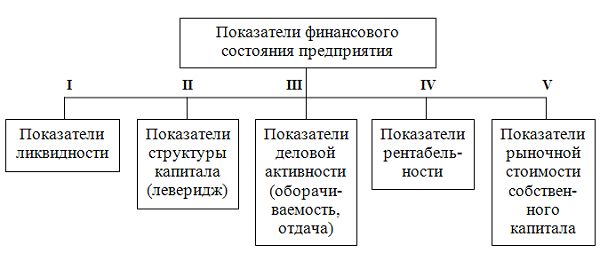

Показатели финансового положения предприятия

Главные коэффициенты функционирования коммерческой организации показывают, насколько безубыточна ее деятельность. Для каждой организации различают свои критерии финансового состояния в зависимости от формы организации.

Например, для ИП основными показателями станут уровень товарооборота, прибыли, издержек и налогов.

Общими критериями эффективности финансовой деятельности являются:

- Коэффициент финансовой стабильности на основе этого показателя определяется соотношение собственных вложений и инвестированных средств, а именно какое количество вложенных капиталов приходится на 1 рубль средств, вложенных в материальные активы. О нестабильности предприятия может свидетельствовать показатель равный 0,7. Решить проблему низкого показателя помогут привлеченные инвестиции.

- Уровень ликвидности для его определения высчитывают соотношение стоимости оборотных активов к текущей стоимости пассивов. Ликвидность характеризует платежеспособность предприятия на покрытие краткосрочных обязательств.

- Рентабельность определяет уровень прибыльности всей хозяйственной деятельности. Методика расчета рентабельности за определенный период: деление суммы чистой прибыли на выручку. Помогает выявить, сколько чистой прибыли приносит каждая реализованная единица товара.

- Деловая активность сущность активности раскрывает скорость оборачиваемости всех ресурсов предприятия. Для расчета принимается соотношение чистой прибыли к средним краткосрочным затратам. Показатель затрат может быть выражен в материальных ресурсах, денежных средствах или ценных бумагах.

Выводы по финансовому анализу компании

После проведения финансового анализа, соответствующие службы или лица делают заключение о финансовом состоянии организации. В выводах отражаются все коэффициенты, рассчитанные на различных этапах проведения анализа.

Большое значение выводы имеют для определения правильности принятых решений, достаточности собственных средств, необходимости привлечения инвестиций.