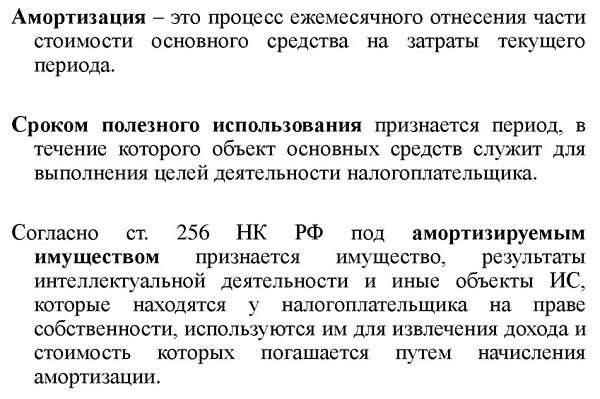

Правильно организованный учёт основных фондов и нематериальных активов, производимый при амортизации, позволяет учитывать не только их полезное использование. Это помогает аккумулировать средства для их обновления.

Онлайн-калькулятор расчета амортизации

Амортизация основных средств

При производстве товаров или оказании услуг формируется их себестоимость. В неё включается:

- цена использованных материалов,

- потраченного на эту работу труда,

- израсходованной электроэнергии и многого другого.

С другой стороны при проведении работ используется оборудование, которое применяется в течение длительного времени.

Для того, чтобы учесть в составе понесённых предприятием затрат факт использования различного оборудования или нематериальных активов, выполняется учёт их износа, который планируется в рабочем календаре.

Износ начисляется в зависимости от длительности времени, в течение которого упомянутые активы использовались в деятельности фирмы.

Учёт износа, говоря простыми словами, важен также в связи с тем, что рано или поздно основные средства и нематериальные активы выработают свой ресурс и возникнет необходимость их заменить. Отчисления на амортизацию могут быть одним из источников финансирования, который расходуется на такие покупки.

Экономика предусматривает два вида износа:

- физический,

- моральный.

В первом случае говорится о том, что рано или поздно узлы оборудования износятся и физически потеряют способность выполнять свои основные функции.

Существуют различные виды основных средств, например:

- оборудование,

- здания и сооружения,

- земля,

- другие виды.

К данной категории относятся активы, которые, как ожидается, будут использоваться на протяжении срока не менее 12 месяцев. Конечно, в реальной жизни они могут, например, использоваться в течение трёх месяцев, а затем будут проданы.

Но в определении предусмотрен срок полезного использования, поэтому и в указанном случае их рассматривают в качестве основных средств, для которых должна быть начислена амортизация.

Другой важный критерий относится к стоимости закупки. Она должна быть не менее 40 тысяч рублей.

Стоит отметить: такой актив, как земельный участок, не имеет ограничений по времени использования. Бухгалтерский учёт не предусматривает начисление амортизация на землю.

Другой вид износа — моральный. В некоторых случаях основные средства и нематериальные активы остаются исправными в течение многих лет. Иногда это связано с природой такого актива (например, компьютерная бухгалтерская программа).

В других случаях причиной является очень бережное отношение к автомобилю или станку. Тем не менее развитие экономики продолжается, и вместо них рынок предлагает более совершенные продукты.

Конечно, предприятие заинтересовано в покупке вместо устаревшей программы новой и более практичной версии, а вместо старого автомобиля — новой модели. Это означает, что произошло моральное устаревание упомянутых активов.

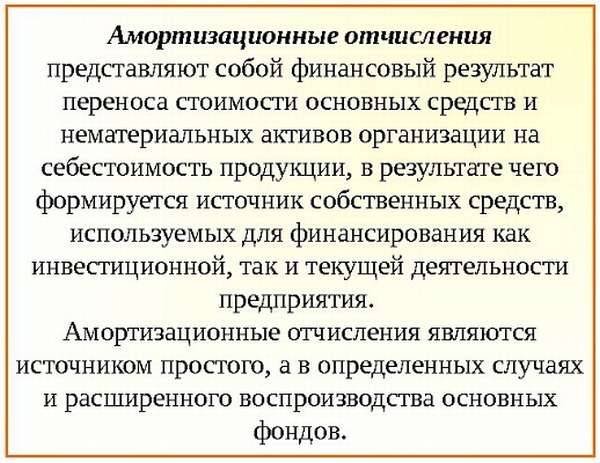

Проведение амортизационных отчислений отражает:

- То, что активы всё более устаревают и нуждаются в замене новыми.

- Факт накопления износа, который ведёт ко всё более тяжёлым поломкам, более дорогостоящему ремонту и к постепенной потере имеющихся потребительских качеств.

- Необходимость того, что стоимость основных средств и нематериальных активов с течением времени таким образом переносится на стоимость изготавливаемой продукции и оказываемых фирмой услуг.

Амортизационные отчисления

Для того, чтобы правильно производить данный расчёт, нужно уточнить следующие обстоятельства.

Исходной суммой для расчёта является первоначальная стоимость. Конечно, основной её частью является покупная стоимость. Однако, в неё также могут входить:

- стоимость транспортировки,

- затраты на установку,

- другие расходы, относящиеся к тому, чтобы приступить к работе с данным активом.

Первоначальная стоимость является суммой указанных видов расходов.

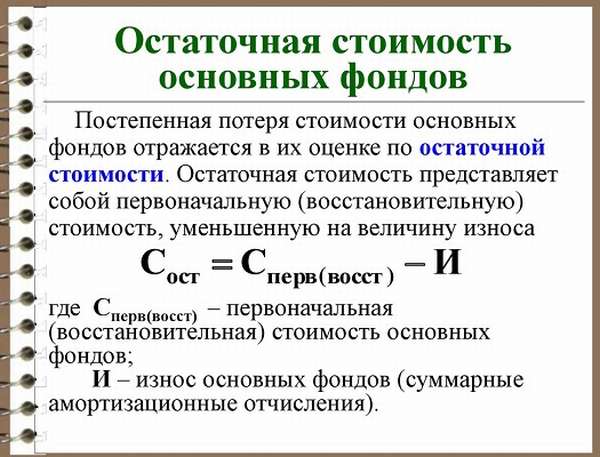

При проведении амортизации определяется величина остаточной стоимости, которая представляет собой разницу между первоначальной стоимостью и износом.

Однако уменьшение происходит не до нулевой величины, а только до тех пор, пока не будет достигнута остаточная стоимость. После этого последняя может быть сразу списана на затраты.

Не только бухгалтерский, но и налоговый учёт предусматривает расчёт амортизации. При этом используются два способа расчёта:

- линейный,

- учёт амортизации, использующий разделение активов на группы основных средств.

Норма амортизации

Расчёт величины нормы амортизации зависит от применяемого способа. Существуют следующие виды амортизации.

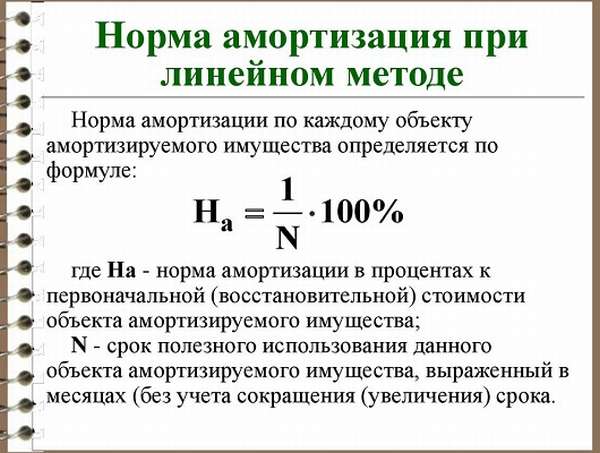

При линейном методе такая норма является обратной величиной для количества лет полезного использования.

То есть, если куплен станок, который предполагается использовать в течение шести лет, то годовая норма амортизации равна 1/6.

Также возможно определить соответствующую месячную норму. В этом случае годовую надо разделить на количество месяцев в году (на 12). В рассмотренном примере эта величина будет равна 1/72.

В случае использования способа уменьшаемого остатка, разрешается применять увеличивающий коэффициент. При этом он не может быть более трёх. В этом случае применяется формула:

Норма амортизации = (повышающий коэффициент) / (срок полезного использования).

В случае проведения расчёта, который основывается на учёте количества выпущенной продукции, такая норма не рассчитывается. Это связано с тем, что нет возможности точно найти объём товаров, который будет произведён с использованием данного основного средства.

При использовании метода, учитывающего сумму лет полезного использования, будет использована следующая формула:

Норма амортизации = (количество лет полезного использования, которое осталось) / (сумма лет полезного использования).

Сказанное можно пояснить следующим примером. Предположим, срок амортизации составляет 6 лет. Один год станок проработал — осталось 5 лет.

В рассматриваемом случае сумма лет полезного использования (СЛПИ) составляет:

СЛПИ = 1 + 2 + 3 + 4 + 5 + 6 = 21.

Норма амортизации = 5 / 21 = 0,2381.

Рассматриваемое понятие представляет собой процентную величину начисленной амортизации.

Как рассчитать амортизацию методы расчета

Согласно стандартам учёта (п. 18 ПБУ 6/01) в бухгалтерском учёте могут применяться следующие методы расчёта:

- линейный,

- способ, основанный на уменьшении остаточной стоимости,

- учёт полезного экономического эффекта, полученного с использованием таких активов,

- расчёт по сумме числа лет полезного использования.

В первом случае применяется наиболее простой способ. В этом случае сначала определяется предполагаемый срок полезного использования (ПСПИ). Затем первоначальную стоимость нужно разделить на количество лет в ПСПИ.

Получившаяся величина представляет собой износ, который будет начисляться каждый год, пока не закончится срок ПСПИ.

Когда речь идёт об уменьшении остаточной стоимости, то предприятие должно кроме ПСПИ выбрать подходящий усиливающий коэффициент (УсК). Согласно законодательству он не может быть больше трёх.

Для определения величины износа, нужно умножить остаточную стоимость на УсК и разделить результат на ПСПИ.

Использование расчёта на основании объёма выпущенной продукции требует предварительной оценки всего предполагаемого его объёма (ВПО) за всё время эксплуатации. Выпущенный за отчётный период (обычно это месяц) объём товара умножается на первоначальную стоимость и делится на ВПО.

Пример расчета амортизации линейным способом

В рассматриваемом случае годовая норма амортизации является постоянной величиной для каждого актива.

Предположим, станок имеет срок эксплуатации 5 лет, а стоит 200000 руб. Тогда в течение этого срока ежегодный износ будет равен:

Годовая амортизация = 200000 / 5 = 40000 руб.

При этом процент износа равен 20%.

Для использования линейного способа расчёта калькулятор почти не нужен.

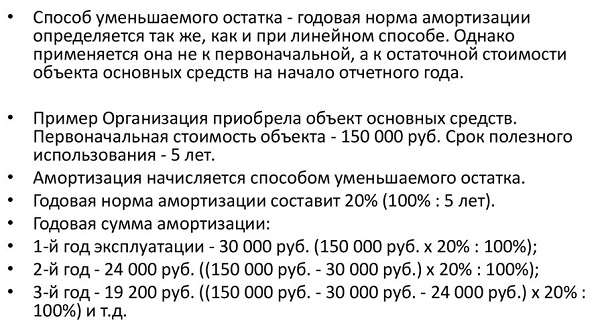

Как посчитать амортизацию, используя остаточную стоимость

Расчёт таким способом можно увидеть на следующем примере:

- ПСПИ станка равен 5 годам,

- увеличивающий коэффициент равен 2,

- а начальная стоимость составляет 400000 рублей.

Произведем расчет. За первый год амортизация рассчитывается по формуле:

Амортизация = (2 * 400000) / 5 = 160000 руб.

Остаточная стоимость = 400000 — 160000 = 240000 руб.

На второй год расчёт выглядит так:

Амортизация = (2 * 240000) / 5 = 96000 руб.

Ост. стоимость = 240000 — 96000 = 144000 руб.

На третий:

Амортизация = (2 * 144000) / 5 = 57600 руб.

Ост. стоимость = 144000 — 57600 = 86400 руб.

На четвёртый:

Амортизация = (2 * 86400) / 5 = 34560 руб.

Ост. стоимость = 86400 — 34560 = 51840 руб.

На пятый год списывается оставшаяся часть суммы (51840 руб.) полностью.

Для того, чтобы выполнить такого рода расчёты онлайн, можно воспользоваться услугами специализированных сайтов.

Обратите внимание: когда происходит списание, актив может продолжать свою работу. Это означает только то, что он отработал весь срок, на который был рассчитан.

Формула расчета годовой суммы амортизационных отчислений

В зависимости от способа вычислений, расчёт износа производится ежегодно или ежемесячно. В последнем случае годовую сумму считать надо по формуле:

Отчисления за год = (Отчисления за месяц) * 12.

Заключение

Расчёт износа необходим для того, чтобы упорядочить обновление основных фондов и нематериальных активов по мере того, как они израсходуют свой ресурс.